Számviteli és adózási szabályok

Számviteli szabályok

A számvitel a vállalat gazdálkodásával kapcsolatos könyvelési folyamatok és egyenlegek érték szerinti nyomon követésének és elemzésének eljárása.

Az adózás és elszámolás formáit Szlovéniában a társaság tevékenységéhez és jogi szervezettségéhez kötik, így a kisvállalkozásoknak nem kell megfelelniük azoknak a követelményeknek, amelyeket a közép- és nagyvállalatoknak kell teljesítenie. Minden vállalkozás - beleértve a kisvállalkozásokat is - a kettős könyviteli rendszer alapján könyvel, ugyanakkor vezetnie kell az alapvető üzleti könyveket is.

Amennyiben a vállalkozó Szlovéniában folytat üzleti tevékenységet, akkor a törvény, mint adófi zetőt kötelezi a számlák megőrzésére, melynek megőrzési ideje 10 év, ingatlan vásárlási számlák esetében pedig 20 év. A számlák megőrzésének helyét Szlovénia területén kell biztosítani. Ez a kötelezettség akkor is érvényben van, ha a cég ideiglenesen szünetelteti működését.

Amennyiben a vállalkozó tevékenysége végzése során úgy dönt, hogy a Szlovéniában kiállított - kimenő és bejövő - számlák másodpéldányait Szlovénia területén kívül őrizné, akkor erről szükséges az adóhatóság előzetes értesítése.

A számviteli tevékenység kötelező elemei:

- pénzügyi beszámolók elkészítése

- költségvetés elkészítése

- számvitel elszámolása

- számvitel felügyelete

- számviteli elemzés

- könyvelési utalványok

- üzleti könyvek készítése

- éves jelentés

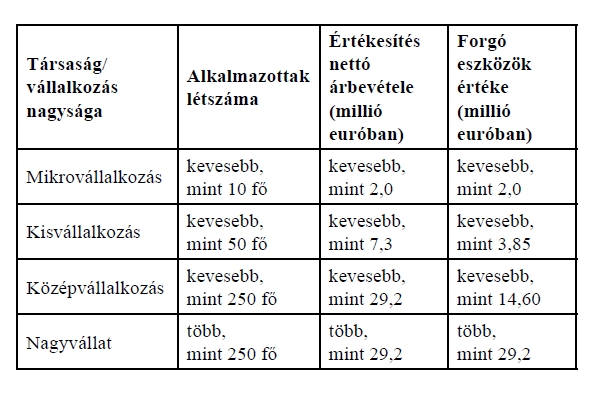

A törvény meghatározza, hogy minden gazdasági társaság köteles könyvelést vezetni. A könyvelés keretében a társaságnak kötelező főkönyvet, tárgyi eszköznyilvántartást, valamint pénztárnyilvántartást vezetnie. Fontos arra fi gyelni, hogy a könyvelési eljárás a cég nagyságától függ. A cégek nagyságáról szóló kritériumok, törvényben vannak meghatározva.

Adózás

A 2007. január 01-én érvénybe lépett jogi személyek jövedelméről szóló törvény (Zakon o dohodku pravnih oseb - Uradni list RS, št. 117/ 2006, 2006.11.16) meghatározza a jogi személyek adókötelezettségét. A törvény értelmében, minden hazai és külföldi jogi személy adóköteles, aki Szlovéniában forprofi t tevékenységet folytat.

Az adózás szabályairól bővebb információk olvashatók angol és szlovén nyelven a Szlovén Köztársaság Pénzügyminisztériumának honlapján (http://www.mf.gov.si/en/), illetve akár magyar nyelven is a http://e-uprava.gov.si/e-uprava/hu/portal.euprava közigazgatási portálon.

Társasági adó - jogi személyek jövedelemadója A társasági adó az az adófajta, amelyet a társaságok a tevékenységükből származó bevétel után fi zetnek. 2013-as évre az általános adókulcs 17%, amelyet évente csökkenteni fognak. 2014-től az adókulcs 16%, majd 2015-től 15% lesz. A társasági adó alapja a nyereség, azaz a bevételek és a törvényi rendelkezésekben meghatározott költségek különbsége.

Személyi jövedelemadó

Minden üzleti, mezőgazdasági, erdészeti, szakmai vagy egyéb más, önálló tevékenységből származó jövedelem után a vállalkozó, illetve magánszemély köteles személyi jövedelemadót fi zetni.

A magánszemélyek azok a természetes személyek, akik bejelentett tevékenységet végeznek valamilyen előírás szerint (közjegyzők, ügyvédek, újságírók).

Az előző évi tevékenységből származó bevétel utáni jövedelemadóbevallást a következő év március 31-ig kell benyújtani az adóhatósághoz.

Ezt a bevallást elektronikus formában is be lehet nyújtani az eDavki honlapon keresztül (www.edavki.durs.si). A személyi jövedelemadó 4 kulcsos (16%, 27%, 41%, 50 %), mely az előző évi jövedelemtől függ.

Az SZJA kulcsokról tájékoztatatást kaphat a http://www.investslovenia.org oldalon keresztül.

Hozzáadottérték-adó (DDV) - ÁFA

Hozzáadottérték-adó (DDV) fi zetésére köteles minden olyan vállalkozás, amelynek az elmúlt 12 hónapban az éves forgalma meghaladta az 50.000,00 eurót. Minden ilyen társaságnak az adóhatóságnál kérelmeznie kell ÁFA-szám kiadását. Az eDavki rendszeren keresztül történő kérelem benyújtáshoz az adókötelesnek előzetesen digitális igazolást kell szereznie. A digitális igazolás megszerzésére irányuló eljárásról további információt a Szlovén Köztársaság Adóigazgatóságának honlapján kaphat: http://edavki.durs.si A törvény két ÁFA- kulcsot határoz meg: az általános 22%-osat és az alacsonyabb 9,5%-osat. A kedvezményes kulcs alá az élelmiszerek, gyógyszerek, gyógyászati segédeszközök, kultúrális események, belépőjegyek, könyvek, újságok, vendéglátás tartoznak.

Az ÁFA alapja a szállítónak az áruért vagy szolgáltatásért fi zetett összeg, illetve a vevő től, megrendelőtől vagy harmadik személytől kapott összeg.

A törvény az említettek mellett részletesen rendelkezik az ÁFAmentességről, az ÁFA levonásokról (az ÁFA levonással csökkentett kötelezettsé gekről), az ÁFA visszatérítésről (elszámolás vagy

igénylés alapján) és külön rendelkezéseket is meghatároz, például kis adóalanyokra és az ÁFA elszámolásáról pénzfor galmi szemléletű elszámolási rendszerben.

A külföldi vállalatok számára történő áfa-visszatérítésről a szlovén Pénzügyminisztérium honlapján (http://www.durs.gov.si) található tájékoztató.

Az ÁFA törvény (Zakon o davku na dodano vrednost) részletesen meghatározza a számlázás, könyvelés, az ÁFA-elszámolás és az ÁFA-fi zetés ellenőrzésének rendjét (Uradni list RS, št.13/2011,

2011.2.28).

Társadalombiztosítási járulék

A gazdasági társaságok, minden más munkaadóhoz hasonlóan, kötelesek alkalmazottaik után megfi zetni a kötelező nyugdíj- és rokkantságbiztosítási biztosítást.

A kötelező nyugdíj- és rokkantsági biztosítás körébe a következők tartoznak:

- nyugdíj- és rokkantsági biztosítás (15,50% + 8,85%),

- egészségbiztosítás (6,36% + 6,56%),

- szülői járulék (0,10% + 0,10%)

- foglalkoztatási járulék (0,14% + 0,06%)

A kifizetett bérek utáni adóról szóló törvény (Uradni list RS, št. 21/2006-UPB2) értelmében minden bért kifi zető, jogi és természetes személy köteles befi zetni a kifi zetett bérek utáni adót. A munkavállalókat a munkáltatók a munkába lépést követő 8 napon belül bejelentik az illetékes társadalombiztosítási szervnél. Az adó mértékét a bruttó bérekből kell kiszámolni és befi zetni.

A munkaadó minden fi zetésnél az adott időszakra vonatkozó írásos bérelszámolási kimutatást köteles adni az alkalmazottnak, amelyen részletesen feltüntetnie az adókról és a járulékokról szóló elszámolást.

Egészségbiztosítás

Szlovéniában az úgynevezett „kétpilléres” egészségbiztosítási rendszer működik, vagyis a kötelezően fi zetett egészségbiztosítást többletszolgáltatásokra feljogosító, önkéntes biztosítással lehet

kiegészíteni.

Biztosítottnak számítanak az alkalmazottak, az egyéni vállalkozók, valamint a nyugdíjasok, továbbá az ő közeli családtagjaik, amennyiben saját jogon nem biztosítottak.

A kötelező egészségbiztosítás a kezelés költségeit a legtöbb betegség esetén fedezi, azonban nem minden esetben és nem teljes körűen.

(A kötelező biztosítás csak a gyermekek, tanulók és bizonyos betegségekben szenvedők esetén fedezi az orvosi kezelések teljes költségét.)

Tanácsos ezért a kötelező biztosítást önkéntes egészségbiztosítással is kiegészíteni.

A szlovén egészségügyi rendszerben a betegek által fi zetendő önrész mértéke háziorvosi kezelések esetén 5-20%, kórházi ellátásnál pedig maximum 15% lehet.

A kötelező egészségbiztosítás terhére az orvosi ellátásokat csak az egészségbiztosítási kártya bemutatásával lehet igénybe venni.

A kártya hiányában a kezelés teljes költségét meg kell téríteni (a sürgősségi ellátások kivételt jelentenek). A kártya érvényessége három hónap (gyermekek és nyugdíjasok esetén egy év). Az érvényesség az egészségügyi intézményekben elhelyezett önkiszolgáló terminálokon keresztül hosszabbítható meg.

A Szlovén Egészségbiztosítási Intézet (Zavod za zdravstveno zavarovanje Slovenije) elérhetősége: Miklošičeva 24., 1000 Ljubjana Tel.: +386 1 30 77 200

További információ az egészségbiztosításról angol nyelven:

www.zzzs.si/indexeng.html

Hírek